A lei 14.784/23, publicada no DOU de 28/12/23, havia prorrogado o prazo de desoneração da folha de pagamento instituída pela lei 12.546/11 para os 17 setores contemplados até o final de 2027: confecção e vestuário; calçados; construção civil; call center; comunicação; empresas de construção e obras de infraestrutura; couro; fabricação de veículos e carroçarias; máquinas e equipamentos; proteína animal; têxtil; tecnologia da informação – TI; tecnologia de comunicação – TIC; projeto de circuitos integrados; transporte metroferroviário de passageiros; transporte rodoviário coletivo e transporte rodoviário de cargas.

No entanto, através da MP 1.202/23, o Governo instituiu a Desoneração parcial da folha de pagamento pela alíquota reduzida da contribuição prevista no inciso I do caput do artigo 22 da lei 8.212, de 24 de julho de 1991 e apenas para as empresas que exercem as atividades relacionadas nos Anexos I e II da referida medida pelo CNAE da atividade principal, essa considerada aquela de maior receita auferida ou esperada.

As alíquotas relacionadas nos referidos anexos, serão aplicadas entre 2024 e 2027, de forma escalonada, sobre o salário de contribuição do segurado até o valor de um salário-mínimo. Sobre o valor que ultrapassar esse limite, serão aplicadas as alíquotas vigentes na legislação específica.

Como condição para usufruir da redução, as empresas deverão firmar termo no qual se comprometerão a manter, em seus quadros funcionais, quantitativo de empregados igual ou superior ao verificado em 1º de janeiro de cada ano-calendário sob pena de impedimento ao gozo do benefício durante todo o ano-calendário.

Desoneração parcial da folha de pagamento

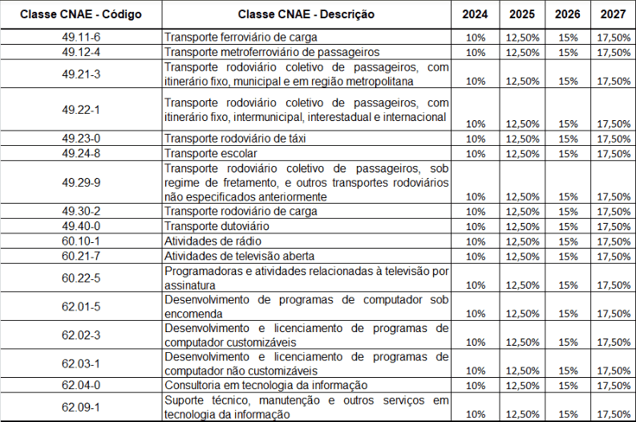

Anexo I:

Anexo II:

Portanto, nos termos da Medida Provisória em comento, a partir de 01/04/24 haverá aumento da carga tributária em razão da extinção do recolhimento pela Contribuição substitutiva incidente sobre a Receita Bruta – CPRB.

Nesses termos, a desoneração da folha prorrogada pela lei 14.784, de 27 de dezembro de 2023 ficará mantida apenas para os meses de janeiro, fevereiro e março de 2024, já que a partir de 01/04/24 ficam revogadas as suas disposições passando a valer as novas regras instituídas pela referida MP, caso aprovada na sua integralidade.

Ressalvamos que, o prazo de vigência da Medida Provisória é de 60 dias, prorrogado automaticamente por igual período, totalizando no máximo 120 dias. Caso não tenha sido aprovada pelo Congresso Nacional até o final desse período (Câmara dos Deputados e Senado Federal), ela perde a sua eficácia.

Como fartamente divulgado nas mídias, entidades, frentes parlamentares e representantes dos setores afetados estão pressionando a devolutiva da Medida ou a sua rejeição. Esperamos pela derrota do governo!

Fonte: https://www.migalhas.com.br/depeso/400245/revogacao-da-cprb-e-reoneracao-da-contribuicao-previdenciaria